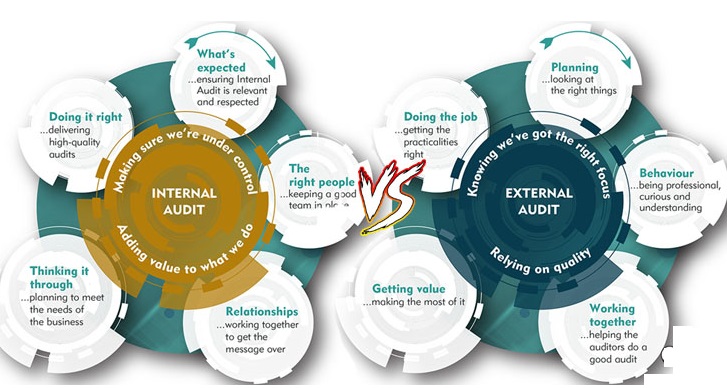

حسابرسی داخلی چیست؟

حسابرسی داخلی واحدی در داخل خود سازمان یا شرکت است که وظیفه دارد عملکرد بخشهای مختلف را بررسی کند و به مدیریت کمک کند تا:

-

خطاها و ضعفها را شناسایی کند

-

ریسکها را کاهش دهد

-

کنترلهای داخلی را بهبود دهد

-

از سوءاستفاده و تقلب جلوگیری کند

حسابرسان داخلی کارمند همان شرکت هستند و مستقیماً به مدیریت یا هیئتمدیره گزارش میدهند.

حسابرسی مستقل چیست؟

حسابرسی مستقل توسط یک مؤسسه حسابرسی بیرونی انجام میشود که هیچ وابستگی استخدامی به شرکت ندارد.

هدف اصلی حسابرسی مستقل:

-

بررسی صورتهای مالی

-

اطمینان از صحت گزارشهای مالی

-

ارائه گزارش بیطرفانه به سهامداران، بانکها و نهادهای قانونی

حسابرسان مستقل معمولاً برای اظهار نظر درباره صورتهای مالی سالانه انتخاب میشوند.

تفاوتهای اصلی حسابرسی داخلی و مستقل

1️⃣ از نظر وابستگی سازمانی

-

حسابرسی داخلی → داخل شرکت

-

حسابرسی مستقل → بیرون از شرکت و مستقل

2️⃣ از نظر هدف

-

حسابرسی داخلی → کمک به مدیریت و بهبود عملکرد

-

حسابرسی مستقل → اظهارنظر درباره صحت صورتهای مالی

3️⃣ از نظر گزارشدهی

-

حسابرس داخلی → به مدیریت گزارش میدهد

-

حسابرس مستقل → به مجمع عمومی و سهامداران گزارش میدهد

4️⃣ از نظر الزام قانونی

-

حسابرسی داخلی → همیشه اجباری نیست

-

حسابرسی مستقل → برای بسیاری از شرکتها الزامی است

5️⃣ از نظر دامنه بررسی

-

حسابرسی داخلی → فرآیندها، کنترلها، ریسکها

-

حسابرسی مستقل → تمرکز اصلی روی صورتهای مالی

جدول مقایسه سریع

| مورد مقایسه | حسابرسی داخلی | حسابرسی مستقل |

|---|---|---|

| جایگاه | داخل سازمان | بیرون سازمان |

| هدف | بهبود عملکرد | اعتباردهی به صورتهای مالی |

| استقلال | محدود | کامل |

| گزارش به | مدیریت | سهامداران |

| الزام قانونی | گاهی اختیاری | اغلب اجباری |

کدام مهمتر است؟

هیچکدام جای دیگری را نمیگیرد 👇

-

حسابرسی داخلی باعث پیشگیری از مشکل میشود.

-

حسابرسی مستقل باعث ایجاد اعتماد بیرونی میشود.

یک شرکت حرفهای معمولاً هر دو را دارد.

{kind=link}

بدون دیدگاه